【PR】本記事はプロモーションを含みます

「デビットカードにお金を入れるにはどうすればいいの?」と疑問に思う方もいるかもしれません。しかし、デビットカード自体にチャージする必要はありません。

デビットカードは、あなたの銀行口座と直接つながっているため、口座にお金が入っていれば、そのままカードで支払いができます。

つまり、デビットカードを使うためには、銀行口座にお金を入れるだけでOK!

本記事では、その具体的な入金方法や手数料を抑えるコツをわかりやすく解説します。

Table of Contents

デビットカードへの入金・チャージのやり方はどうやるの?

デビットカードは、チャージ不要で使える便利なカードなんです。

Q:では、デビットカードで支払ったお金はどこから引き落とされるのでしょうか?

A:それは、デビットカードにつながっている、紐づけられた銀行口座から引き落とされるようになっています。カードを使うたびに、銀行口座にあるお金からそのまま支払いが行われます。

デビットカードは、銀行口座にあるお金を使って、現金のように即座に支払いが行われる仕組みです。

デビットカードの仕組みを理解しよう

デビットカードは、銀行口座と直接つながっているのが特徴です。イメージとしては、お店で買い物をするときに、財布から直接お金を支払うのと同じような感覚です。

例えば、カフェでコーヒーを500円で買ったとします。

- 現金の場合 → 財布から500円札を出して支払う

- デビットカードの場合 → 紐づいた銀行口座から500円が即時に引き落とされる

このように、デビットカードを使うと、銀行口座の残高からリアルタイムで代金が支払われます。

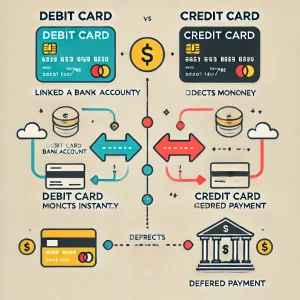

クレジットカードとの違い

デビットカードとクレジットカードは、どちらもカードで支払いができる点は同じですが、支払い方法が大きく異なります。

- クレジットカード → 後払い。使ったお金は、翌月以降にまとめて支払います。

- デビットカード → 即時払い。使ったお金は、その場で銀行口座から引き落とされます。

クレジットカードは、いわば「後でお金を立て替えてもらう」システムですが、デビットカードは「自分の口座から直接支払う」システムといえます。

銀行口座との紐づけ

デビットカードを発行する際に、どの銀行口座と紐づけるかを選択します。 例えば、A銀行でデビットカードを作った場合、A銀行のあなたの口座が紐づけられます。 そして、デビットカードで買い物をすると、紐づけられたA銀行の口座から代金が引き落とされます。

紐づけられた口座を確認するには?

- デビットカード発行時に受け取った書類を確認する

- 銀行のウェブサイトにログインして確認する

- 銀行の窓口で尋ねる

- デビットカードの裏面に記載されている場合もある

チャージ不要で安心!

デビットカードは、あらかじめチャージしておく必要はありません。 銀行口座の残高がそのままデビットカードの利用可能額となるので、残高の範囲内で利用できます。

そのため、クレジットカードのように使いすぎてしまう心配がなく、計画的なお金の管理に役立ちます。

デビットカードは、チャージ不要で、銀行口座から即時に代金が引き落とされる便利なカードです。 クレジットカードとは異なる特徴を理解し、自分に合った使い方をしましょう。

デビットカードの仕組みを徹底解剖!

キャッシュレス決済が普及する中、デビットカードの人気が高まっています。クレジットカードとよく似ていますが、実は仕組みが大きく異なります。

デビットカードの最大の特徴は、銀行口座と直結している点です。

即時引き落としシステムで安心

デビットカードで買い物をすると、その代金はリアルタイムで銀行口座から引き落とされます。

例えば、コンビニで300円のジュースをデビットカードで購入した場合、その瞬間にあなたの銀行口座から300円が減ります。

この即時引き落としシステムこそ、デビットカードの核心です。

クレジットカードのように、後で請求が来て「あれ?こんなに使ったっけ?」と驚く心配もありません。常に残高を意識しながら利用できるので、使いすぎ防止にもつながります。

銀行口座との繋がり

デビットカードは、必ず銀行口座と紐づけて発行されます。

例えば、A銀行でデビットカードを作った場合、A銀行のあなたの口座が紐づけられます。B銀行の口座を持っている人がC銀行でデビットカードを作ることはできません。

デビットカードを発行する際に、どの口座と紐づけるかを選択できるので、よく使う口座を選んでおくと便利です。

預金口座からダイレクトに引き落とし

デビットカードで支払うお金は、紐づけられた銀行口座の預金から引き落とされます。

つまり、デビットカードを使うには、口座に十分な残高があることが必須条件です。

残高が不足していると、たとえ100円の買い物でも支払いはできません。

デビットカードを利用する前に、必ず口座残高を確認する習慣をつけましょう。

チャージは不要!

「デビットカードを使うには、事前にチャージが必要なのかな?」

そんなことはありません!デビットカードはチャージ不要です。

クレジットカードのように、毎月決まった日にちにまとめて支払う必要もありません。

必要なのは、紐づいた口座に十分な残高があることだけです。

デビットカードは、銀行口座と直結していて、使った金額が即時に口座から引き落とされる、シンプルでわかりやすい仕組みのカードです。

チャージ不要で、残高の範囲内で利用できるので、計画的にお金を使いたい方におすすめです。

デビットカードとクレジットカード、何が違うの?徹底比較!

キャッシュレス決済の選択肢として、デビットカードとクレジットカードが挙げられます。どちらもカードで支払いができる点は同じですが、その仕組みや特徴には大きな違いがあります。

どちらのカードが自分に合っているのか、それぞれの違いを理解して賢く選びましょう。

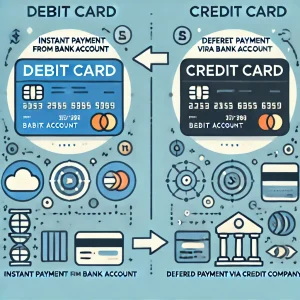

後払い vs 即時払い

デビットカードとクレジットカードの最も大きな違いは、支払い方法です。

- クレジットカード → 後払い。

- 商品やサービスを購入した際に、クレジットカード会社が一時的に立て替えて支払ってくれます。

- 後日、利用明細を確認し、指定された期日までに利用代金を支払います。

- 翌月一括払い、分割払い、リボ払いなど、支払い方法を選択できます。

- デビットカード → 即時払い。

- 商品やサービスを購入した瞬間に、紐づけられた銀行口座から代金が引き落とされます。

- 常に口座残高を把握しておく必要があり、残高不足になると支払いができません。

例えば、1万円の洋服をクレジットカードで購入した場合、支払いは翌月以降になりますが、デビットカードで購入した場合は、その場で銀行口座から1万円が引き落とされます。

信用取引の有無

クレジットカードは、信用取引に基づいています。

- クレジットカード会社が、利用者の信用力を審査し、利用限度額を決定します。

- 利用者は、利用限度額の範囲内で、後払いにて商品やサービスを購入できます。

- 将来的に利用者が支払う能力があると信用されているからこそ、クレジットカード会社は立て替え払いをしてくれるのです。

一方、デビットカードは信用取引ではありません。

- 銀行口座の残高の範囲内でしか利用できないため、クレジットカードのような信用審査はありません。

- 言い換えれば、デビットカードは「現金を持ち歩かずに、銀行口座から直接支払う」手段と言えます。

審査の難易度

クレジットカードは、信用取引であるため、審査があります。

- 審査では、利用者の年齢、職業、年収、信用情報などが総合的に評価されます。

- 過去にクレジットカードの支払いを延滞したことがあるなど、信用情報に問題があると、審査に通らない場合があります。

一方、デビットカードは、原則として審査はありません。

- 銀行口座を持っている人であれば、誰でも作成できます。

- ただし、銀行によっては年齢制限を設けている場合があります。

デビットカードとクレジットカードは、支払い方法、信用取引の有無、審査の難易度などに違いがあります。

それぞれのメリットとデメリットを理解し、自分のライフスタイルやニーズに合ったカードを選びましょう。

デビットカードを使いこなそう!様々なシーンで活躍

デビットカードは、現金を持ち歩く必要がなく、様々な場面で便利に使える決済手段です。お店での買い物からネットショッピング、ATMでの現金引き出しまで、幅広く活用できます。

ここでは、デビットカードの様々な使い方を具体的に紹介します。

店頭での支払い方法

デビットカードは、コンビニ、スーパー、レストラン、ドラッグストアなど、クレジットカードが使えるお店なら、ほとんどのお店で利用できます。

支払い方法は、以下の通りです。

- レジで「デビットカードで」と伝えます。

- 店員にカードを渡すか、カードリーダーにカードを挿入します。

- 暗証番号を入力するか、サインをします。

- レシートを受け取ります。

最近では、タッチ決済に対応しているお店も増えています。タッチ決済対応のマークがある場合は、カードリーダーにカードをかざすだけで支払いが完了します。

【例】

例えば、書店で2,000円の書籍を購入する場合、レジで「デビットカードで」と伝え、カードを提示します。暗証番号を入力またはサイン後、レシートを受け取れば支払いは完了です。

ネットショッピングでの支払い方法

デビットカードは、ネットショッピングでも利用できます。

支払い方法は、以下の通りです。

- 購入手続きの際に、支払い方法で「クレジットカード」または「デビットカード」を選択します。

- カード番号、有効期限、セキュリティコードなど、カード情報を入力します。

- 氏名、住所など、必要な情報を入力します。

- 支払い手続きを完了します。

多くのネットショップでは、クレジットカードと同様にデビットカードが利用できます。

【例】

例えば、オンラインストアで5,000円の洋服を購入する場合、支払い方法で「クレジットカード」を選択し、デビットカードの情報を入力します。その後、氏名や住所などを入力し、注文を確定すれば支払いは完了です。

ATMでの入出金方法

デビットカードは、銀行やコンビニなどに設置されているATMで、現金の引き出しや入金ができます。

現金を引き出す

- ATMにデビットカードを挿入します。

- 暗証番号を入力し、「出金」を選択します。

- 引き出す金額を入力し、現金を受け取ります。

現金を入金する

- ATMにデビットカードを挿入します。

- 暗証番号を入力し、「入金」を選択します。

- 現金を入金口に入れます。

- 入金金額を確認し、明細票を受け取ります。

【例】

例えば、急な出費で現金が必要になった場合、コンビニのATMでデビットカードを使って現金を引き出すことができます。

このように、デビットカードは様々な場面で活用できます。

ただし、デビットカードは銀行口座と直結しているため、残高不足には注意が必要です。利用前に残高を確認し、計画的に利用しましょう。

デビットカードを安全に使うために 知っておきたい注意点

デビットカードは便利でお得な決済手段ですが、安全に利用するためにはいくつかの注意点があります。

うっかりミスや不正利用を防ぎ、デビットカードを賢く使いこなすために、以下のポイントをしっかり押さえておきましょう。

暗証番号は厳重に管理!

デビットカードの暗証番号は、あなたの大切な預金を守るための重要な鍵です。

- 推測されやすい番号(誕生日や電話番号など)は避け、他人には絶対に教えないようにしましょう。

- ATMで暗証番号を入力する際は、周囲に人がいないか確認し、手で覆い隠すなどして盗み見られないように注意しましょう。

- 定期的に暗証番号を変更することも効果的です。

セキュリティコードをしっかり保護

セキュリティコードは、カードの裏面に記載されている3桁または4桁の番号です。

- ネットショッピングなどでカード情報を入力する際に必要となります。

- カード情報を盗まれないように、セキュリティコードはメモなどに残さず、大切に保管しましょう。

- 不審なウェブサイトやメールでセキュリティコードを聞かれても、絶対に入力しないようにしましょう。

フィッシング詐欺に注意!

フィッシング詐欺とは、銀行やカード会社などを装った偽のメールやウェブサイトで、カード情報や個人情報を入力させて盗み取る手口です。

- 不審なメールやウェブサイトにはアクセスしないようにしましょう。

- 金融機関から送られてきたように見えるメールでも、URLが正しいか必ず確認しましょう。

- 万が一、不審なメールやウェブサイトにアクセスしてしまい、個人情報やカード情報を入力してしまった場合は、すぐに銀行やカード会社に連絡しましょう。

残高不足に気をつけよう

デビットカードは、銀行口座の残高から即時に代金が引き落とされます。

- 残高が不足していると、支払いができずに恥ずかしい思いをするだけでなく、お店にも迷惑をかけてしまう可能性があります。

- デビットカードを使う前に、必ず銀行口座の残高を確認しましょう。

- 残高不足を防ぐために、銀行のアプリやウェブサイトで残高をこまめにチェックしたり、残高不足を知らせる通知を設定したりするのも有効です。

振込はできないので注意!

デビットカードは、支払いに利用できる便利なカードですが、振込には対応していません。

他の口座に送金したい場合は、以下の方法を利用しましょう。

- 銀行ATM

- 銀行窓口

- インターネットバンキング

- モバイルバンキング

デビットカードを安全に利用するためには、暗証番号やセキュリティコードをしっかり管理し、フィッシング詐欺や残高不足に注意することが大切です。

これらの注意点を心掛けることで、デビットカードをより便利に、安心して活用できます。

デビットカードを手に入れよう!発行方法をステップで解説

デビットカードを作ってみたいけど、どこでどうやって作ればいいのかわからない… そんな方のために、デビットカードの発行方法をわかりやすく解説します。

銀行口座を持っているか持っていないかで、手続きが少し異なりますので、それぞれの場合に分けて見ていきましょう。

既に銀行口座を持っている場合

既に銀行口座を持っている場合は、以下の手順でデビットカードを発行できます。

STEP1. デビットカードを選ぶ

まずは、どのデビットカードを作るか決めましょう。

- 同じ銀行でも、Visa、JCB、Mastercardなど、提携しているブランドやカードの種類がいくつかある場合があります。

- 年会費やポイントプログラム、デザインなども考慮して、自分に合ったカードを選びましょう。

- 例えば、海外旅行によく行く方は、海外旅行傷害保険が付帯しているカードを選ぶと安心です。

STEP2. デビットカードを申し込む

デビットカードを選んだら、申し込み手続きを行いましょう。

- インターネット、電話、銀行窓口など、銀行によって申し込み方法が異なります。

- インターネットでの申し込みは、24時間いつでも手続きできるので便利です。

- 電話や窓口での申し込みは、わからないことをその場で質問できるので安心です。

STEP3. デビットカードの発行・受け取り

申し込みが完了すると、デビットカードが発行されます。

- カードは、郵送または銀行窓口で受け取ることができます。

- 銀行によっては、即日発行に対応している場合もあります。

銀行口座を持っていない場合

銀行口座を持っていない場合は、まず口座開設から始めましょう。

STEP1. 銀行口座を開設する

銀行の窓口やATM、インターネットなどで口座開設の申し込みができます。

- 口座開設に必要なものは、本人確認書類(運転免許証、パスポートなど)と印鑑です。

- 銀行によっては、初期預入金が必要な場合があります。

STEP2. デビットカードを申し込む

口座開設と同時に、または口座開設後にデビットカードを申し込みましょう。

- 銀行によっては、口座開設と同時にデビットカードを発行してくれる場合もあります。

STEP3. デビットカードの発行・受け取り

デビットカードが発行されたら、郵送または銀行窓口で受け取ります。

デビットカードを作る上での注意点

- 年齢制限

- 銀行によっては、デビットカードの発行に年齢制限を設けている場合があります。

- 一般的には、満15歳以上であれば発行できますが、未成年者の場合は親権者の同意が必要となる場合があります。

- 審査

- デビットカードは、クレジットカードと比べて審査が緩い傾向にありますが、銀行によっては審査に通らない場合があります。

- 過去に銀行口座の不正利用や延滞などがあった場合は、発行を断られる可能性があります。

- 手数料

- デビットカードの発行や利用に手数料がかかる場合があります。

- 特に、ATMで現金を引き出す際や、海外で利用する際には手数料が発生することが多いので、事前に確認しておきましょう。

- 必要書類

- デビットカードの申し込みには、本人確認書類や印鑑などが必要です。

- 銀行やカードの種類によっては、その他に必要な書類がある場合がありますので、事前に確認しておきましょう。

デビットカードは、使いすぎの防止や家計管理に役立つ便利なツールです。

ぜひ、この記事を参考に、自分に合ったデビットカードを発行してみてください。

デビットカードへの入金方法を解説!コンビニATMも活用しよう

デビットカードを使うには、カード自体に入金するのではなく、紐づけられた銀行口座に入金する必要があります。

デビットカードは、銀行口座の残高を使って支払う仕組みなので、口座にお金がないと使えません。

今回は、デビットカードに紐づいた銀行口座への入金方法を、具体的に解説していきます。

銀行口座への入金方法いろいろ

デビットカードに紐づいた銀行口座への入金方法は、主に以下の4つがあります。

- 銀行ATM

- 銀行に設置されているATMから、現金で入金できます。

- 自分の銀行のATMなら、手数料無料で入金できることが多いです。

- 銀行窓口

- 銀行の窓口で、現金や小切手を使って入金できます。

- 窓口での入金は、手数料がかかる場合があります。

- 振込

- 他の銀行口座から、デビットカードに紐づいた銀行口座へ振り込むことができます。

- 振込手数料は、銀行や利用方法によって異なります。

- 給与振込

- 会社から、給与をデビットカードに紐づいた銀行口座に振り込んでもらうことができます。

コンビニATMから入金する方法

コンビニATMからも、デビットカードに紐づいた銀行口座へ入金することができます。

セブン銀行ATM、ローソン銀行ATM、イーネットATMなど、様々なコンビニATMが利用可能です。

コンビニATMでの入金方法

- ATMに、デビットカードに紐づいた銀行のキャッシュカードを挿入します。

- 暗証番号を入力し、「入金」を選択します。

- 現金を入金口に入れます。

- 画面に表示された入金金額を確認し、明細票を受け取ります。

手数料について

コンビニATMで入金する場合、手数料がかかる場合があります。手数料は、銀行やATMによって異なります。

- 自分の銀行のATMを利用するのが、手数料が安いことが多いです。

- セブン銀行ATMは、ゆうちょ銀行、PayPay銀行、ソニー銀行など、提携金融機関のキャッシュカードであれば入金手数料が無料です。

- ローソン銀行ATMは、三菱UFJ銀行、三井住友銀行、りそな銀行など、提携金融機関のキャッシュカードであれば入金手数料が無料の時間帯があります。

利用可能なATM

利用可能なATMは、デビットカードを発行した銀行によって異なります。

事前に銀行のウェブサイトなどで確認しておきましょう。

楽天銀行を例に、ATMからの入出金方法を解説

楽天銀行デビットカードの場合、楽天銀行の口座と紐づいています。

楽天銀行の口座へは、以下の方法で入金できます。

- 楽天銀行ATM → 手数料無料で入金できます。

- 提携ATM(セブン銀行、ローソン銀行、イオン銀行など) → 手数料がかかる場合があります。

楽天銀行デビットカードは、楽天銀行のキャッシュカード機能も兼ね備えているので、ATMから入出金が可能です。

楽天銀行ATMでの入出金

- 入金 → 手数料無料

- 出金 → 手数料無料

提携ATMでの入出金

- 入金 → 手数料がかかる場合があります。

- 出金 → 手数料がかかる場合があります。

手数料について

入出金の手数料は、利用するATMや時間帯によって異なります。楽天銀行ATMなら、いつでも手数料無料で入出金できます。

利用限度額

- 1日の出金限度額は50万円です。

- デビットカードの利用限度額は、設定により変更可能です。

デビットカードへの入金方法を理解し、スムーズにデビットカードを利用しましょう。

コンビニATMを活用すれば、24時間いつでも入金できるので便利です。手数料や利用限度額は、銀行やATMによって異なるので、事前に確認しておきましょう。

デビットカードをもっと安全に! セキュリティ対策を強化しよう

デビットカードは、便利で手軽な決済手段ですが、セキュリティ対策を怠ると、不正利用などの被害に遭う可能性があります。

あなたの大切な資産を守るために、デビットカードのセキュリティ対策を強化しましょう。

暗証番号の管理を徹底しよう

デビットカードの暗証番号は、あなたの預金を守るための重要な鍵です。

以下のポイントを踏まえて、暗証番号を厳重に管理しましょう。

- 推測されにくい番号を設定する

- 誕生日や電話番号など、容易に推測できる番号は避けましょう。

- ランダムな数字の組み合わせや、自分にとって覚えやすいけど他人にはわからない番号を設定しましょう。

- 暗証番号を他人に見られないようにする

- ATMで暗証番号を入力する際は、周囲に人がいないか確認し、手で覆い隠すなどして、他人に見られないように注意しましょう。

- また、家族や友人であっても、安易に暗証番号を教えるのは避けましょう。

- 定期的に暗証番号を変更する

- 定期的に暗証番号を変更することで、不正利用のリスクを減らすことができます。

- 銀行によっては、暗証番号の変更を促す通知が届く場合があります。

利用明細をこまめに確認しよう

デビットカードの利用明細は、定期的に確認しましょう。

身に覚えのない取引がないかチェックすることで、不正利用を早期に発見することができます。

利用明細を確認する方法

- 銀行の窓口やATMで、利用明細を発行する。

- インターネットバンキングやモバイルバンキングで、利用明細を確認する。

- 銀行から郵送される利用明細を確認する。

不正利用を発見した場合

万が一、身に覚えのない取引を発見した場合は、すぐに銀行やカード会社に連絡しましょう。

利用限度額を設定しよう

デビットカードによっては、1日の利用限度額を設定することができます。

利用限度額を設定することで、万が一不正利用された場合でも、被害を最小限に抑えることができます。

利用限度額の設定方法

- 銀行の窓口やATMで設定する。

- インターネットバンキングやモバイルバンキングで設定する。

利用限度額の設定例

- 1日の利用限度額を1万円に設定する。

- オンラインショッピングでの利用限度額を5万円に設定する。

デビットカードのセキュリティ対策として、暗証番号の管理、利用明細の確認、利用限度額の設定などが重要です。

これらの対策をしっかりと行い、デビットカードを安全に利用しましょう。

まとめ|デビットカードへの入金のやり方って?

銀行口座に直接入金!デビットカードの仕組みを解説

デビットカードは、チャージをする必要はなく、紐づけられた銀行口座に入金するだけで利用可能です。カード利用時にその口座残高からリアルタイムで引き落とされるため、口座の残高を常に意識して使うことが重要です。

デビットカードへの入金方法を徹底解説!便利な選択肢いろいろ

デビットカードに紐づいた口座へは、銀行ATMやコンビニATMから現金で入金できるほか、他の銀行口座からの振込や給与の振込先指定も可能です。コンビニATMを利用する際は、銀行の提携状況によって手数料に違いがあるため、事前に確認しましょう。

入金手数料を抑えるコツと注意点

コンビニATMでの入金は便利ですが、手数料が発生する場合が多いので、可能であれば自分の銀行のATMを利用するのがおすすめです。また、各銀行ごとに無料となる利用条件や時間帯が設定されているので、無駄な手数料を抑えるために確認しておきましょう。

コンビニATMを使った入金方法をわかりやすく解説

コンビニATMでは、デビットカードに紐づいた銀行のキャッシュカードを使用して入金が可能です。手順はシンプルで、カードを挿入し、暗証番号を入力して「入金」を選択、現金を投入するだけです。利便性が高い分、利用手数料に注意しましょう。

手数料や利用限度額を確認してデビットカードを便利に使おう

デビットカードの利用には手数料や利用限度額の設定があります。例えば、コンビニATMの利用には手数料がかかる場合が多く、1日あたりの入出金限度額も設定されています。利用前に銀行のウェブサイトやアプリでこれらの条件を確認することが大切です。